Reporte de Trades

Mayo 2026 + acumulado desde 14-abr · Publicado 2-jun-2026 · por Rodrigo Lezama

Esto es el reporte del libro de trades de corto plazo, separado del Substack mensual de largo plazo. No es asesoría de inversión. Uso margen en este libro y lo aclaro siempre. Es mi cartera y mi disciplina, no la tuya.

1. La pieza que ordena todo el reporte

El periodo mayo + arranque junio dejó dos historias que no se pueden contar por separado. La primera es MSFT, mi ganador máximo del libro: el Call $450 Julio entró a $7.00 y salió a $12.00, +71.4% return con un sizing del 29% del libro. Eso aportó +20.71 puntos porcentuales al libro entero. Ese trade solo justifica casi todo el periodo.

La segunda es NFLX, mi perdedora máxima: el Call $100 Julio entró a $2.04 y salió a $1.21, -40.7% return. Con sizing del 50% del libro, eso dejó -20.34 puntos porcentuales al libro entero. Ese trade solo casi neutraliza al MSFT solo.

Esa simetría es la idea principal del reporte. Un ganador máximo y una perdedora máxima dejaron net flat al libro entre los dos. Todo el +58.79% del periodo viene del resto, no de los dos trades grandes. Y la disciplina nueva del libro a partir de junio es directamente la lección de esa simetría.

Los números:

El +58.79% es del chart del broker, ventana 3M. El dato viene apalancado por 31% de margen. El unlevered real es menor, pero la lectura honesta es la del broker porque eso es lo que la cuenta hace.

2. El contexto macro de mayo

Risk-on tranquilo. VIX hundido cerca de 15. Tasas a 10 años pegadas en ~4.5%. El único sobresalto fue el ruido geopolítico con Irán. La ventana de IPOs se reabrió, hasta SpaceX presentó papeles.

La historia clave del año hasta ahora la veo así:

ÍndiceYTD12MRussell 2000 (IWM)+16%+42%S&P 500 (SPY)+10%+29.5%

El IWM le saca 6 puntos al SPY en el año. La rotación hacia el riesgo pequeño finalmente se está dando después de años de small caps quedándose atrás. Setup macro lo respalda: crecimiento acelerando, inflación bajo consenso, Fed recortando. Todo viento de cola.

El matiz que vale la pena marcar. Las small caps son las más sensibles al titular de Irán. Suben fuerte con esperanza de acuerdo, caen con tensión. IWM se está comportando como el termómetro del apetito de riesgo. Eso afectó el timing de algunos trades del periodo y explica por qué entré y salí más rápido en ciertos nombres.

La narrativa para enmarcar las decisiones del mes: El dinero por fin está saliendo de las 7 magníficas y bajando a las small caps.

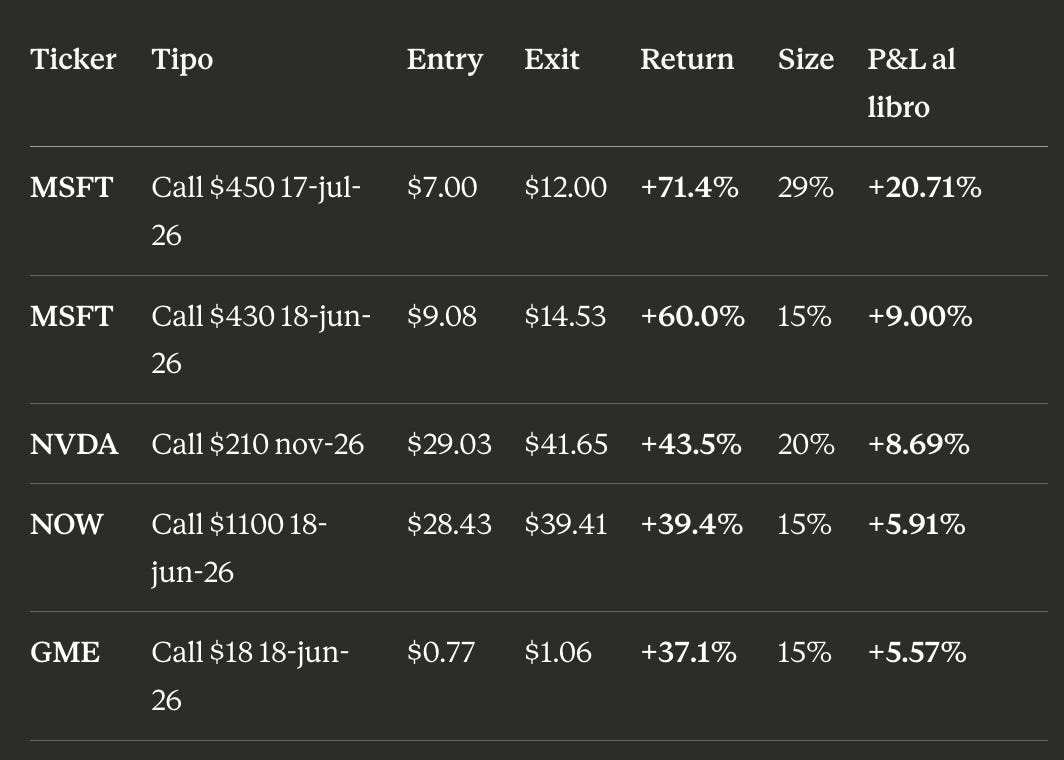

3. Top 5 cerrados — los que pagaron el periodo

Cinco trades cerrados aportaron +49.88 puntos porcentuales al libro. Los 24 cerrados restantes aportaron juntos roughly +9 puntos porcentuales más (incluyendo perdedores). La asimetría real del libro está en estos cinco nombres. Unos pocos trades grandes que funcionan pagan por todo el ruido del resto.

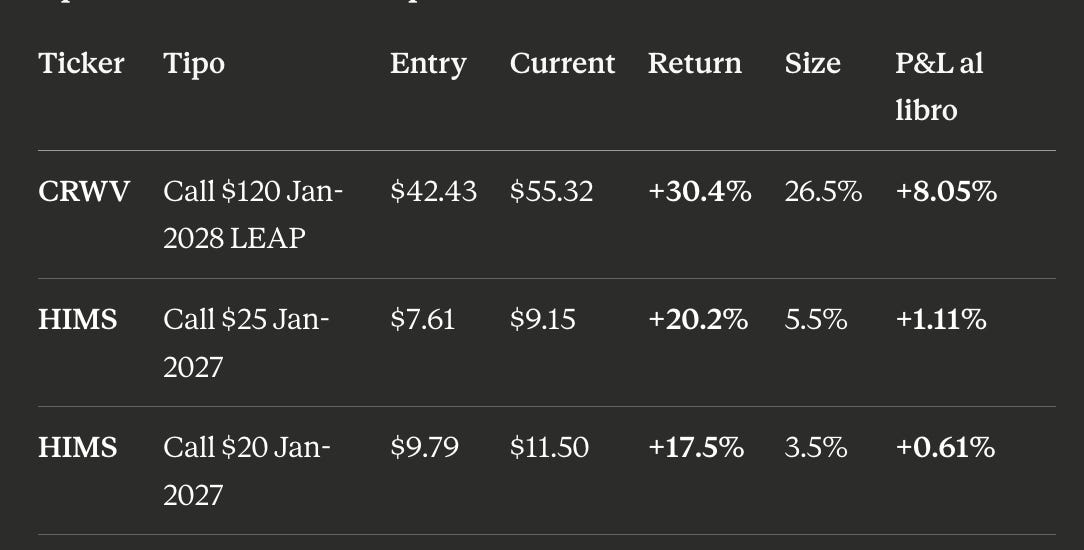

Top 3 abiertas al cierre — por return %

CRWV es el LEAP grande del libro al cierre. Capacity demand para AI compute sigue ahead of supply. Lo dejo correr hasta acercarme al strike $120. HIMS son las dos puntas de la estructura multi-leg que explico abajo.

4. MSFT — la historia de los cuatro intentos

MSFT pagó muchísimo al libro pero también fue donde di un paso de más. Lo trabajé cuatro veces.

Trade uno. Call $450 Jul-26. Entry $7.00, exit $12.00. +71.4% return, +20.71% al libro con size 29%. La entrada en la primera ola de optimismo del ciclo de earnings de tech. El setup técnico se desarrolló limpio, el subyacente rompió resistencia, el premium estaba relativamente barato por la combinación de strike y vencimiento. La salida cuando el delta empezó a perder convexidad cerca del strike y el theta empezó a comerse el premium más rápido. Salida de regla, no de esperanza.

Trade dos. Call $430 Jun-26. Entry $9.08, exit $14.53. +60.0%, +9.00% al libro con size 15%. Mismo nombre, strike más bajo, vencimiento más corto. Lo abrí en paralelo al primero. Salida más temprana porque el theta empezaba a pegar más fuerte por el vencimiento más cercano.

Trade tres. Entró y salió rápido, no fue tan bueno como los dos primeros. Ahí ya tenía que haberme dado cuenta de que el momentum del subyacente se estaba enfriando.

Trade cuatro. Call $440 Jul-26. Entry $12.56, exit $8.51. −32.2%, −1.61% al libro con size 5%. Salida en pérdida. El setup ya no estaba.

La lección honesta. Los dos primeros fueron impecables. El cuarto fue un trade que no debí abrir, lo abrí por inercia de los dos primeros. El éxito reciente puede empujar a tomar trades que no cumplen el setup original. La mano que firma el cuarto trade no es la misma que firmó el primero, y eso es exactamente cuando tengo que parar. En agregado MSFT aportó positivo gigante al libro, pero el cuarto trade me recordó que la disciplina no se relaja por ganar previo.

5. GME — multi-leg con final mixto

La historia de GME del mes vivió Sólo en el libro de trades, NO en TMC fundamental. Esa separación es disciplina, no semántica.

Leg uno. Call $18 18-jun-26. Entry $0.77, exit $1.06. +37.1% return, +5.57% al libro con size 15%. El catalizador inicial fue la noticia de Ryan Cohen y eBay. El setup técnico se alineó con esa narrativa. La salida cuando el subyacente todavía corría y el delta estaba haciendo su trabajo.

Leg dos. Call $18 30-jun-26. Entry $0.61, exit $0.49. −19.7% return, −2.96% al libro con size 15%. El leg que se quedó cuando el rebote no llegó. Salida por stop después de aguantar más de lo que la regla decía.

Neto consolidado de los dos legs: positivo al libro. Pero el leg perdedor mostró exactamente la disciplina que sigo aplicando: Cuando la regla del stop se toca, se ejecuta. No se debate, no se espera el rebote, no se reduce posición a la mitad. Ese leg me costó por esperar de más, no por la tesis.

El aprendizaje cruzado con MSFT es interesante. En MSFT el primer trade ganador me hizo abrir un cuarto que no debía. En GME el leg ganador me hizo aguantar un perdedor de más. El patrón es el mismo: la psicología del ganador previo empuja a saltar la regla siguiente.

6. NFLX — la lección más cara del periodo

Aquí va la honestidad que diferencia el contenido del de un trader que solo presume ganadores.

NFLX Call $1100 Jul-26. Entry $2.04, exit $1.21. −40.7% return. Con sizing del 50% del libro, eso dejó −20.34 puntos porcentuales al libro entero.

¿qué tan grave fue? El MSFT Call $450, mi mayor ganador del periodo, aportó +20.71%. NFLX dejó −20.34%. Un trade me regaló los puntos que el otro me había dado. Dos posiciones, dos años de research fundamental encima de cada nombre, dos meses de holding de cada uno, y entre los dos la cuenta quedó flat.

El problema no fue la tesis. Fue el sizing. 50% del libro a una sola call de opciones es desproporcionado al edge real del setup. Cuando le pones la mitad del libro a una sola posición de opciones sin que la convicción esté en línea con el tamaño, una pérdida normal de un trade de opciones (-40% de premium) se convierte en una Pérdida estructural al libro entero.

Esto no es trading agresivo. Esto es sizing imprudente.

La disciplina nueva que sale de NFLX es estricta a partir de junio. El sizing máximo por posición individual va a estar acotado al 20-25% del libro incluso con alta convicción. Si el setup justifica más exposición, se construye en legs separados con strikes y vencimientos distintos, para que el riesgo total esté distribuido, no concentrado en un solo strike y vencimiento.

Ese cambio de regla es el aprendizaje más caro del mes y es la razón principal por la que estoy contando este trade tan abierto en este reporte y en el video.

7. HIMS — la estructura multi-leg abierta

Estructura abierta a finales de mayo, todavía corriendo al cierre del 2-jun:

500 acciones de HIMS @ $25.42, current $27.69, +8.9% (size 9.2%, +0.82% al libro)

2 LEAPs Jan-2027 largos: Call $20 +17.5% y Call $25 +20.2%

3 covered calls Jun-2026 cortos en strikes $15, $30 y $32

La idea de la estructura: posición core con acciones para participar directo en el spot. LEAPs largos para amplificar el upside si el ticker corre los próximos 12-18 meses. Covered calls cortos para bajar el costo de carry. El net delta queda largo pero con carry reducido por las primas vendidas.

Los dos LEAPs ya están en +17% a +20%. Las acciones y los covered calls son las piezas que se mueven con el spot. Al cierre del periodo los subyacentes corrieron y los covered calls cortos están en rojo, pero los LEAPs lo compensan más que de sobra. El setup completo es ~18% del libro al cierre de mayo.

Qué necesita para funcionar: que HIMS no rompa el chart en el lado bajo. Si HIMS corre fuerte, los covered calls limitan upside arriba del strike pero los LEAPs lo compensan. Si HIMS baja, salgo de la estructura completa cuando rompe el setup técnico.

8. Las perdedoras del periodo — transparencia completa

El libro también tuvo trades que no funcionaron. Los más relevantes por contribución negativa al libro:

La suma de las pérdidas brutas es aproximadamente -33 puntos porcentuales sobre el libro. La suma de las ganancias brutas de los cinco top winners es +49.9 puntos. El delta neto + el resto de los cerrados pequeños menores explican el +29.89% acumulado de cerrados.

Las pérdidas chicas (LXFR, FLNC, META 600 dic) son las que esperaba ver. Son trades que no funcionaron pero cuyo size limitó el daño. Esas no me preocupan, son parte de la operación normal de un libro de trades. El patrón positivo ahí es que el sizing chico funciona como protección.

Las pérdidas medianas (CCLD, GME 30-jun, MRKR) son frustración pero también controlables: -2% a -3% del libro cada una. MRKR explicit como biotech especulativa desde el inicio, ese era el flag. CCLD fue trade técnico aparte de la posición de cartera; el catalyst week se cumplió en los catalizadores pero el spot no respondió. GME 30-jun ya cubierto.

La única pérdida grande es NFLX. Eso es lo que la regla nueva del sizing pretende evitar a partir de junio.

El caso del corto CRWV Call $125 jun-26 con return -173.3% pero solo -2.51% al libro es interesante: short de calls que se movieron contra mí. El sizing acotado (1.5%) limitó el daño aunque el % de la posición fue brutal. Eso confirma que el sizing chico para shorts especulativos es la disciplina correcta.

9. El batch de liquidez (referencia histórica)

Los cinco primeros trades del libro fueron el batch de liquidez del 14 al 17 de abril. Hold de tres días, setup técnico de liquidez:

Cuatro de cinco ganadores, Win rate 80% del batch. La lección es la del sizing: 20% del libro cada uno, el perdedor casi no se nota. Cuando ves un setup que cumple en varios nombres a la vez, está bien tomar el batch chico, no buscar el ganador perfecto. La disciplina del tamaño es la que protege.

10. Cómo encaja con el resto del proyecto

El libro de trades No es el corazón del proyecto. Es el portafolio más chico en capital asignado y el más activo en gestión. El corazón es TMC Largo Plazo, ese es el que escribo deep dives, donde hago el research fundamental, donde construyo la convicción de meses o años.

Los trades existen por dos razones. Una, porque a veces el setup técnico de una empresa que ya estudié para TMC me ofrece un trade asimétrico de corto plazo y no quiero dejarlo pasar. Dos, porque diversifica el método: si el mercado castiga microcaps fundamentales, los trades pueden estar en otro régimen y los retornos no están perfectamente correlacionados.

Cuando un trade no funciona pero la empresa sigue siendo buena, se convierte en posición de largo plazo en TMC. Eso ya pasó con varios nombres y es el camino orgánico entre los dos libros.

No uso este libro como recomendación. Uso margen acá. El sizing puede ser agresivo. Los rangos de pérdida y ganancia son distintos. Esto no se puede replicar mecánicamente y no se debe.

11. Acumulado público desde inception

Para que quede registro público:

Inception del tracking sistemático: 14-abr-2026

Cash-to-cash 3M al 2-jun-2026: +58.79% (del chart del broker)

Mayo aislado: +13% al libro

P&L cerrados acumulado: +29.89%

P&L abiertos al cierre: +8.63%

Win rate de cerrados: 16 W / 11 L / 2 E = 55.2%

Margen usado al cierre: 31%

Trades abiertos al cierre: 22

El acumulado público se va a actualizar en el landing themicrocapo.com con cadencia semanal o quincenal usando screenshots frescos del broker.

12. Las dos lecciones del periodo

Condenso en dos correcciones operativas que aplico a partir de junio.

Lección uno. Sizing máximo estricto por posición individual.

NFLX me costó casi lo mismo que MSFT me dio. Si no controlas el sizing en el lado abajo, los ganadores grandes no compensan, solo neutralizan. A partir de junio, el sizing máximo por posición individual está acotado al 20-25% del libro. Si el setup justifica más exposición, se construye en legs con strikes y vencimientos distintos.

Lección dos. Cuidado con la inercia del ganador.

MSFT primer trade +71.4%, segundo +60.0%, tercero apenas, cuarto −32.2%. El cuarto trade existe Porque los dos primeros existieron. La mano que firma después de un ganador grande no es la misma que firmó el primero. Ese es el sesgo psicológico a vigilar. A partir de junio, después de dos ganadores consecutivos sobre el mismo nombre, paso a una pausa obligatoria de al menos una semana antes de abrir un tercer trade en ese ticker.

Estas son las dos reglas que voy a aplicar a partir de junio y que sale como producto del periodo.

13. Próximo mes en el libro

Para junio el foco va a ser:

Aplicar el sizing máximo estricto. Ninguna posición individual arriba del 25% del libro.

Vigilar HIMS multi-leg y resolverlo cuando los covered calls Jun-26 lleguen al vencimiento. El net delta estará claro ahí.

Monitorear CRWV LEAP Jan-2028 mientras corre. Dejar correr hasta acercarse al strike $120.

Buscar setups técnicos sobre nombres de TMC que ya conozco. CCLD es candidato natural si vuelve a tener setup técnico claro. TGEN si rompe sobre $7 con confirmación de volumen.

Mantener la disciplina del max drawdown como guardrail, no como número que toleramos.

Publicar el resultado del mes en este reporte separado del Substack + video aparte de YouTube cada mes.

El libro de trades publica resultado mensual aparte del reporte de largo plazo. Esa es la cadencia nueva. El Video 1 del mes cubre los trades, el Video 2 cubre el largo plazo + el cuantitativo. Los dos suben juntos.

14. Disclaimer

Esto es opinión personal y registro público de mi cartera, no asesoría de inversión. Uso margen en este libro de trades. Los retornos son cash-to-cash del broker incluyendo apalancamiento. Los trades de opciones tienen vencimiento y pueden ir a cero. El desempeño pasado no garantiza nada. Invierte solo capital que estés dispuesto a perder, y si decides operar con margen u opciones, hazlo entendiendo el riesgo asimétrico que estás tomando.

Todo el detalle en themicrocapo.com. El reporte mensual de TMC Largo Plazo sale en paralelo a este como Substack aparte. El YouTube tiene el Video 1 con los trades y el Video 2 con largo plazo + cuantitativo. El Discord vía Whop para la conversación diaria.

Hasta el siguiente reporte de trades.

— Fin del reporte del libro de trades, junio 2026 —