Reporte Mensual

Junio 2026 · Publicado 2-jun-2026 · por Rodrigo Lezama

Esto no es asesoría de inversión. Es mi cartera y mi razonamiento para mantenerme honesto y disciplinado.

1. La idea principal del mes

Junio empezó con dos cosas en la cabeza que ordenan todo el reporte.

Uno, lancé themicrocapo.com. Ahí ya están vivos los tres portafolios que opero con métricas reales del broker. El link al landing es la primera línea de la descripción y debería ser el primer click de cualquiera que quiera entender el proyecto en treinta segundos. Los detalles del landing van más abajo.

Dos, el portafolio largo plazo tuvo dos noticias críticas que no se pueden pasar por alto. WGS, mi nueva apuesta grande, imprimió un Q1 con miss y guidance cut que tiró la acción 33% el día del print. Y IFA, mi mejor performer del periodo, anunció un bought deal de $20M con una pieza de dilución y otra de selling shareholders. Las dos noticias requieren tesis con tinta fresca, no parafraseo de lo que decía hace un mes.

El reporte va en ese orden. Lo nuevo del proyecto, los resultados, las posiciones nuevas, las noticias materiales por empresa, los KPIs que voy a estar viendo el próximo mes, y las fuentes.

2. Lo nuevo del proyecto: themicrocapo.com

Ya está vivo el landing oficial en themicrocapo.com. Ahí pueden encontrar los tres portafolios que opero, cada uno con métricas reales del broker, no del sheet:

TMC Largo Plazo — la cartera fundamental que escribo cada mes acá, microcaps de calidad con horizonte multi-año.

Cuantitativo / Momentum — un experimento sistemático que llevo corriendo en paralelo. Modelo de machine learning sobre un universo de ~2,000 small caps US y CAD, rebalanceo semanal, 29 posiciones top. Es experimento personal, no es producto vendible.

Short Term Trades — trades tácticos sobre empresas que ya conozco fundamentalmente. El más activo y el más volátil de los tres. El detalle trade por trade del periodo va en un reporte aparte que publico este mes también.

Cada portafolio en el landing muestra return cash-to-cash 3M directo del broker, max drawdown, top 3 holdings por return % y posiciones activas. Voy a actualizarlo semanal o quincenalmente.

El Substack sigue siendo el lugar donde escribo la tesis larga. El YouTube ya está activo, los dos videos del mes (largo plazo y trades) salen como Video 1 y Video 2. El Discord vía Whop para la conversación diaria. Todo lo demás es ruido.

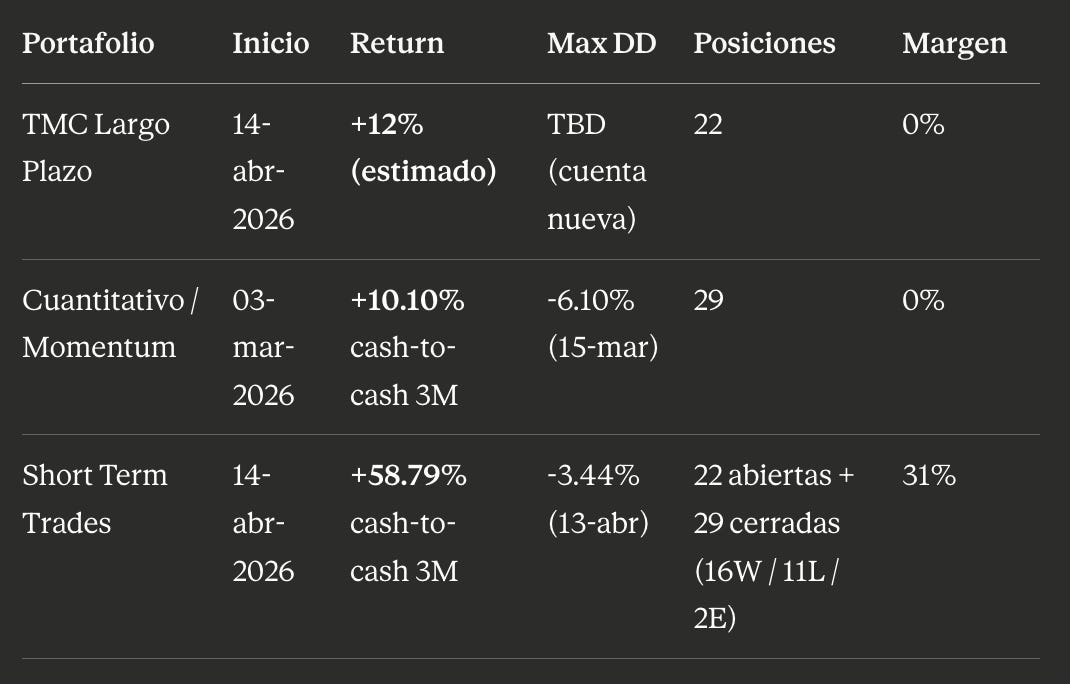

3. Resultados desde el inicio del tracking (14-abr-2026)

Al 2-jun-2026, cash-to-cash directo del broker:

El +12% de TMC es estimación, no cash-to-cash limpio. La cuenta donde corro TMC fundamental es nueva, todavía no tiene 30 días limpios para reportar el real. A partir de julio sale el cash-to-cash directo. Preferí poner el estimado con asterisco que no reportar nada.

El +10.10% del Cuantitativo y el +58.79% del libro de trades sí vienen directo del broker. El libro de trades cerró mayo aislado con +13%. Los tres números reales actualizados en el landing.

4. Current Holdings — las 19 al cierre

5. New Position Notes

$LEAT — Leatt Corporation (entrada $12.14, peso ~6%)

Leatt es fundada por un médico, Dr. Christopher Leatt, que inventó el neck brace. Hace equipo de protección para off-road motorcycle, mountain bike y adventure riders. Headquarters en Cape Town, Sudáfrica. Venden a través de 61 distribuidores globales, 698 dealers en Estados Unidos y un canal DTC propio.

Por qué entré, en orden:

Uno, la industria atravesó cuatro años brutales de destocking post-COVID. El competidor adyacente Dainese se cayó con €100M de pérdida en 2024 y Carlyle se la entregó a sus acreedores. Leatt creció +41% en 2025 mientras Fox Factory y Polaris se niegan a llamar recuperación. Eso es market share gain explícito, no rebote del ciclo.

Dos, el Q1 2026 (12-may) validó la trayectoria con un blowout: revenue $19.51M (+27% YoY), sexto trimestre consecutivo de doble dígito de crecimiento, net income $1.77M (+58%), cash flow operativo $4.55M, cash en balance $17.19M (+30%). Consumer direct +49%, helmets +59% (el gran driver), body armor +25%. La acción saltó +17% el día del print. Mi entrada fue antes del print pero relativamente cerca, así que el move me confirma la lectura.

Tres, el management dice explícito que puede llegar a $70-80M de revenue sin aumentar opex significativamente desde la base actual de $22M. Operating leverage real. Márgenes operativos hoy 7%, peak de 2021 fueron 20%.

Valuación. Base case con 10% de crecimiento y margen bruto 42.5%: 2027 EPS $1.32, +120% upside desde $12. Bull case con 15% de crecimiento: $1.66 EPS, +176% upside.

Riesgo. El founder controla el voting via Series A Preferred (1 share = 100 votes), 80% del control. Eso es alineamiento pero también riesgo binario. Exposure a aranceles vía sourcing China. Si el ciclo no se recupera, el operating leverage trabaja en reversa.

Crédito al research base: Cliff Note #140 de MS Microcaps. Lo digo abierto.

$III — Information Services Group (entrada $4.14, cuenta separada)

ISG vende asesoría a corporativos grandes que están tratando de comprar y gobernar tecnología. Core histórico: sourcing advisory. Motor nuevo: gobierno de IA, que ya es un tercio del revenue y crece 75% YoY.

Por qué entré:

Uno, gobierno de IA es Forced compliance spend bajo el EU AI Act + regulación estatal en USA. El comprador es el General Counsel y el Chief Risk Officer, no el CIO. Stickier y paga más alto.

Dos, en Q1 2026 (07-may) firmaron el Contrato más grande de la historia del firm: $17M de AI governance manejando $300M de gasto del cliente a través de 200 vendors por hasta 8 años. El CEO Connors dijo en la call “esperamos que esto sea un área muy hot para nosotros los próximos años”.

Tres, operating leverage en el print: revenue +3% YoY pero EBITDA +12%, margen EBITDA +111 puntos básicos al 13.5%, operating income +47.7%. Sexto trimestre consecutivo de doble dígito de EBITDA. Headcount casi plano. Textbook setup.

Cuatro, la acción cotiza por debajo del fair value que un artículo bear del SeekingAlpha puso en febrero ($5.35), después de un Q1 que beat por 80% en adjusted EPS. El bear es el piso, no el viento de frente.

Rangos. Bear $5.35-$5.50 (+30%). Base $6.50-$7.00 (+57% a +69%). Bull $7.50-$8.00 (+81% a +93%).

Riesgo. Americas siguió en decline en Q1 (-2.9% YoY). Si no inflexiona en Q2 como management guió, el bull case se rompe. SBC corre $8.5M anuales contra $27M de FCF y el buyback básicamente solo offset la dilución a este tamaño. El bear tiene un punto válido ahí..

6. Company Updates por holding — solo con noticia material

Esta sección la armé empresa por empresa con la noticia que mueve la aguja. Donde no hubo, salto. Al final pongo la lista corta de las que no tuvieron material en el periodo, para que quede claro qué cubrí y qué no.

$WGS — GeneDx Holdings — la noticia más importante del mes

El 04-may, GeneDx reportó Q1 2026: revenue $102.3M (+17% YoY), Miss vs el consensus de $114.1M. EPS −$0.28 vs −$0.01 esperado. Lo más importante: Management bajó guidance FY26 de $475-490M, recorte de -12% en el midpoint. El detonante de la pérdida fue $31.3M de impairment más opex mayor. El volumen de tests exome/genome creció +34% YoY, eso es la pieza limpia.

La acción cayó -32.95% post-earnings.

Mi entry a $51.27 fue post-caída. El current de $51.65 al 2-jun significa que después del crash la acción estabilizó y ya rebotó ligeramente. La lectura es directa: compré el miss después de que el mercado ya descontó el guidance cut. La tesis original de Casdin Capital como ancla y exome sequencing pasando a standard of care en pediatría sigue intacta, pero el reloj de re-rating se corrió. Lo que esperaba para Q2 2026 probablemente toma hasta Q4 2026 o Q1 2027.

Estado de tesis: Patient. La apuesta no era timing de catalizador inmediato, era trayectoria multi-año con un anchor institucional fuerte. El miss me da más asimetría desde el entry actual, no menos. KPI a vigilar: volumen de tests + reembolso por test + comentario explícito de management en Q2 sobre dónde se estabiliza el opex.

$IFA — iFabric Corp — bought deal $20M con dilución y secondary

El 13-may, iFabric anunció un Bought deal de $20M con Beacon Securities como lead + sindicato (Stifel Canada, ATB Cormark, Haywood). Estructura: 4,055,000 acciones treasury a $3.70 (=$15M para la empresa) + 1,352,000 acciones secondary a $3.70 (=$5M directos a selling shareholders). Al día siguiente (14-may) anunciaron Upsize. Cierre esperado 04-jun-2026.

Lo que me gusta. La empresa toma $15M frescos al balance en el techo histórico del precio. Eso es capital strength. El secondary de $5M también es señal de que insider/early holders pueden liquidar parcial en buen momento.

Lo que me preocupa. El secondary específicamente es de selling shareholders, lo cual históricamente correlaciona con momentum de corto plazo cayendo después del cierre. La dilución de 4M acciones nuevas no es trivial sobre la base.

Estado de tesis: Mantengo, vigilando el post-cierre. El +144% desde mi entry hace que esta posición sea ya un compounder. El PT original está excedido y necesito refrescar el modelo con los números nuevos del Q1 2026 (revenue +288% YoY a $27.5M) y con el cap structure post-cierre. Mientras tanto, no agrego, no vendo.

$CCLD — CareCloud — cerró adquisición Empower 22-may

El 22-may, CCLD cerró la adquisición de Empower Healthcare & Compliance Partners. Transacción 100% cash de operaciones, no impacto material esperado en 2026. Empower aporta servicios de compliance / audit / risk a >45,000 providers. Los servicios de Empower están disponibles a clientes CCLD desde Q2. Launch de SaaS compliance AI-powered en H2 2026. Esta es la primera tuck-in post-Series B redemption y la decimoctava desde el IPO. Abre nicho compliance al mercado de healthcare providers.

Contexto. La cadena de catalizadores de mayo se cumplió completa: Q1 earnings (14-may), Series B redemption (15-may), Analyst Day NYC (19-may), Empower acquisition (22-may). La acción NO respondió como esperaba en el periodo. Mi entry $3.14, current $2.48, -21.6%.

Estado de tesis: En revisión. La tesis fundamental se materializó. El mercado no la premió. Eso es el peor escenario operativo. Probablemente para el próximo reporte tengo que decidir si recorto peso o si aguanto un trimestre más. La decisión depende del próximo print de earnings y del primer revenue contribution visible de Empower en Q3.

$CAI — Caris Life Sciences — Q1 print fuerte + Druckenmiller confirmed

El 07-may, Caris reportó Q1 2026: Revenue $216.2M (+79% YoY), gross margin 65%, EBITDA ajustado positivo $26.2M. Refinanciaron facility de $400M con Blue Owl + Blackstone. En paralelo, lanzaron Caris MI Clarity (AI prognostic tool, 05-may), publicaron estudio del Lookback Program (15-may) y arrancaron campaña “Behind the Diagnosis” (18-may). Druckenmiller via Duquesne mantiene 1.89M shares (~$33.87M, ~1% del portafolio). Annual meeting 04-jun-2026.

La posición está al -2.5% desde entry $16.68. Cancer diagnostics. PT $40, +144% upside.

Estado de tesis: Strengthen. Druckenmiller como ancla confirmada. Revenue acelerando +79% YoY. EBITDA positivo (eso era el catalizador grande). La posición se queda y el deep dive completo va en el Substack en los próximos meses.

$QTRX — Quanterix — CFO renuncia + tempus partnership

En Q1 2026 (06-may): Revenue $36.4M (+20% YoY), cash $103M, adjusted EBITDA loss $9.8M. Partnership con Tempus AI confirmada: LucentAD Complete integrado en Tempus Next health systems. CMS reimbursement rate de $897 establecido. FDA 510(k) submission para test multi-analito Alzheimer’s pendiente, decisión esperada H2 2026.

El 12-may, CFO Vandana Sriram renunció. Sale el 15-jun. Management arrancó búsqueda de sucesor. Annual meeting el 09-jun.

Tesis: valuación extrema + Alzheimer biomarker tailwind. PT $10 = +184%.

Estado de tesis: Vigilancia elevada. Revenue acelerando, Tempus partnership concreta, CMS reimbursement establecido = tres data points positivos. CFO turnover en biotech pre-aprobación FDA es flag operativo. No es thesis breaker pero baja la convicción hasta que veamos al sucesor.

$LEAT — Leatt — Q1 +27% revenue confirmó la tesis

Cubierto en sección 5. El Q1 saltó +17% en la acción el día del print, +27% revenue YoY, sexto trimestre consecutivo de doble dígito. Confirmación de la tesis original. Estado: Strengthen.

$NAUT — Nautilus Biotechnology — Q1 beat + early access H2

El 02-jun, Nautilus reportó Q1 2026: EPS -$0.12 vs -$0.17 esperado (beat 29.4%), stock +11.6% pre-market. Opex bajó -14% YoY a $16.1M. Cash $143.4M, runway confirmada hasta 2027. El oncology proteoform assay entra Early Access H2 2026 (segundo assay después de tau). Onboarded sales leadership team. Revenue del grant MJ Fox creció lento por conflicto Middle East. Launch comercial sigue programado para Late 2026.

Proteomics platform pre-commercial. PT $8 = +188%.

Estado de tesis: On track. Runway hasta 2027 + segundo assay + sales team en lugar son tres milestones que tenía marcados. La posición es la apuesta de “pre-launch que llega a launch sin diluir”.

$QSI — Quantum-Si — Proteus milestones + Early Access verano

En Q1 2026 (07-may), QSI mostró milestones técnicos concretos de Proteus: Sequencing automatizado integrado en el instrumento Proteus (todo el sistema sin intervención manual), Detección de 17 aminoácidos (vs 15 en dic-2025). Roadshow Proteus iniciado en DC (30-abr) y Houston (05-may). Early access “este verano”, launch comercial fin 2026. Cash $190.4M, runway suficiente para llegar al launch.

Launch antes que NAUT. PT $4 = +239%.

Estado de tesis: Strengthen. Los milestones técnicos son lo que necesitaba ver para que el pre-launch siga siendo creíble. Early access este verano es el primer catalizador real con fecha.

$CLFD — Clearfield — NOVA Platform + BEAD slow

Q2 FY2026 (07-may): net sales $34.4M, net loss -$0.04 EPS. Lanzaron NOVA Platform para edge computing + AI infrastructure. Management explicó que BEAD está más lento de lo esperado, ahora es opportunity de FY2027 (no FY2026). Branded como “Fiber to the Future” (AI-fiber + BABA compliance).

PT $100 = +108%.

Estado de tesis: Deslizó. El BEAD pushout a FY27 corre el reloj de la tesis. NOVA Platform es opcionalidad linda pero no contracter. Si el chart rompe el setup técnico, esta sale antes de que se descomponga.

$HMM.A — Hammond Manufacturing — sales hire (flag operacional)

El 01-jun, Hammond nombró a Jason Tino como Regional Sales Rep para Southwestern Ontario (Electrical Enclosures Division). La noticia no es material para tesis pero Confirma momentum operacional. La acción cerró C$18.45 el 29-may (vs entry C$15.55, +18.6%).

Estado de tesis: Intacta. El ángulo escondido de data center sigue sin estar en el lenguaje de management pero los movimientos operacionales (capacity expansion + canal de sales) son consistentes con la tesis. El Q1 2026 (récord) ya lo cubrí en el reporte de mayo.

$TGEN — Tecogen — sin noticia nueva, pero el dato sigue caliente

No hubo noticia material posterior al 20-may. El Vertiv 1 MW PO + Q1 ya fueron 13-may y los cubrí completos. La posición sigue +54% desde entry.

Estado de tesis: On track. Catalizador grande sigue siendo el reference site de Vertiv operacional en Q3 2026.

Otros holdings sin noticia material en el periodo

TTZ.V (+57%), SIF (+43%), OPXS (+5%), FSI (-1%), ACFN (+1%), MOJO (-30%), KTEL (-40%). Todos los Q1 ya los cubrí en el reporte de mayo. Lo que importa siguiente es Q2 para varios (FSI, ACFN, OPXS) y el primer catalizador concreto (TTZ.V con Site-TraX deployments, MOJO con distribution event, KTEL con cash position).

MOJO y KTEL siguen en revisión. Los dos tienen disconnect operativo vs precio, y los dos están sized chico precisamente por la posibilidad de que la tesis se rompa. La decisión binaria de mantener o salir va para el próximo Q de cada uno.

7. KPIs próximo mes

Para junio el foco va a ser:

WGS. Primer comentario de management en Q2 sobre dónde se estabiliza el opex post-impairment. Volumen de tests + reembolso por test.

IFA. Post-cierre del bought deal (4-jun). Reacción del precio a la dilución + secondary. Refresh del modelo con el cap structure nuevo.

TGEN. Reference site Vertiv operacional Q3 2026. Segundo PO de data center. Cost cuts apareciendo en Q2.

CCLD. Primera revenue contribution visible de Empower en Q3. Decisión sobre peso de la posición.

NAUT y QSI. Confirmación de early access launches. Avance hacia launch comercial late 2026.

CAI. Annual meeting 04-jun. Cualquier guidance que el management dé sobre H2.

QTRX. Sucesor de CFO. Update sobre el 510(k) timeline.

OPXS. Q3 fiscal con ramp sequential del 25-35% para llegar al guide FY de $43-45M.

FSI. Q2 print. Panamá + food-grade contract apareciendo en revenue y margen.

ACFN. Q2 monitoring revenue growth rate manteniendo o acelerando el +22% YoY.

TTZ.V. Próximo update de Site-TraX o contratos en Middle East/South America.

MOJO y KTEL. Decisión binaria de mantener o salir.

Deep dives escritos a publicar en próximos meses: WGS, CAI, NAUT, LEAT. Todos con tesis profunda.

8. Notas finales

El portafolio quedó concentrado en 19 holdings con foco claro. La regla nueva del libro de trades (sizing máximo estricto por posición individual, después de la lección NFLX que cubro en el reporte de trades) se aplica a partir de junio.

El siguiente Substack que sale en paralelo a este es el Reporte de Trades de Mayo, con detalle trade por trade del libro de corto plazo. El detalle completo está ahí, incluyendo la historia MSFT de los 4 intentos y la pérdida NFLX que casi neutralizó al ganador máximo del periodo.

En el YouTube los dos videos del mes: Video 1 cubre los trades, Video 2 cubre largo plazo + cuantitativo.

Todo en themicrocapo.com. El Discord vía Whop para la conversación diaria. El Substack para la tesis larga. Instagram para los cortos.

Hasta el siguiente reporte.

Sources

Posiciones nuevas

Las dos noticias críticas del mes

Updates de holdings

Landing y plataformas

— Fin del reporte de junio 2026 —